曾经总是以亚马逊对标的京东,在国内则越来越喜欢将阿里作为第一竞争对手,2017年年初甚至高调放出狠话“5年后会超过阿里”的豪言。而现实是刘强东的豪言似乎并没人当真,特别是近几个月在资本市场的欠佳表现更无法说服投资人当真。

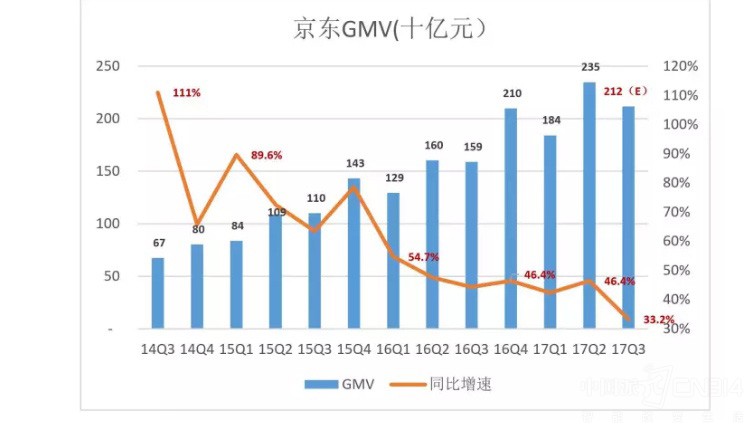

呈断崖式下跌GMV增速未被披露

11月13日京东发布了Q3财报,官方给出了一系列看起来不错的数字:京东净收入837亿元人民币,同比增长39.2%;净利润22亿人民币,同比增长359%;年度活跃拥户达2.663亿,同比增长34%。

但是仅隔一日,京东股价就大跌5%。为什么漂亮的数据对华尔街的吸引力不增反降?原来,看似高能的数字,背后真的不是一片繁荣。

在这份财报里,京东第一次没有披露GMV增速,因为根据以往的数据推算,这一季度GMV增速为32%左右,创下历史新低。

从2014年Q1季度开始计算,京东的GMV增速一直在快速滑坡,可以说是断崖式下跌。这对于资本的吸引力就会大打折扣。

根据上一财年披露的信息,阿里的GMV为15650亿,京东为6582亿,京东的体量对比天猫有很大的差距。而在阿里的增速Q3的GMV增速超过了60%,京东32%的增速实在有早衰的嫌疑,那么,在今后的市场竞争中京东还能和阿里抗衡吗?

京东活跃用户的增长率是34%,但是GMV增速的下跌可以说明增长的活跃用户根本无法满足平台的订单增长率,用户并不愿意在京东进行购物。

而说到流量,连刘强东都承认,24%的新用户来自腾讯的QQ和微信,变向告诉华尔街京东自身的吸引力不够,在移动端APP的入口流量上处在严重弱势地位的现实。我们知道,京东近两年在引流方面做了大量工作,比如与国内的互联网公司展开了一系列的流量合作,包括京腾计划、京度计划、京条计划、京奇计划、京易计划等等,所有的互联网公司都在为京东引流。但是这样依然无法让GMV增速提高。而且,由于自身的流量极度短缺,不得不付出高额的流量成本,由此也将大幅度提高京东所售商品的成本,进而会拉高售价和减弱竞争力。

2015年,印度宣布修改统计口径,以市场价格而非要素价格作为衡量GDP增长的基准,当年GDP就暴增50%。这种让世界瞠目结舌的经济增长方式却在随后遭遇国际大宗商品价格暴跌困扰,新算法甚至让GDP倒退,以至于印度不得不考虑重新公布口径的行业标准GDP。

而京东为了让财报好看,公然掩盖一些重要数据,是不是也是一种类似的自欺欺人呢?

Q3财报盈利的真相

京东的Q3财报显示是有盈利的,亏损多年的京东好不容易开始回血了。但是需要注意

京东今年的盈利是有前提的:两个深度亏钱的业务(物流和金融)被剥离出去,让财报看起来好看点。这两个业务虽然商业价值很高,但是并未实现规模性盈利,反而长期的资源投入还会拖累财报。

京东物流烧钱是有目共睹的,成为京东明显标识的同时也带给了京东难以承受之重。而近几年才开始发展的京东金融,对比蚂蚁金服不仅是体量上的差距,在运作模式上更是差之千里。京东金融主要业务是供应链金融、消费金融、众筹、财富管理、保险、支付等,与支付宝、微信支付不同的是京东金融不涉及外部的支付,仅仅是用于平台内部的消费。

在刚刚结束不久的双十一促销中,京东实现了11天1 271亿元的累计下单额,但是这个下单金额并不等同于GMV,未支付订单额也计算在内。与此同时,第三方监测机构星图数据发布的数据显示,京东“双11”市场份额下降至21.41%,去年为22.7%。

在市场份额、增速上双双呈现下滑趋势的京东,面临的是现有业态增长乏力,新发力的服饰、快消品等领域又没有能快速发展起来的困境。再加上双十一的“二选一”政策使得大量品牌厂家逃离京东,这对于本就表现不佳的京东来说无异于雪上加霜。

QMV构成被虚化,暗中提高第三方比重

此次京东财报中不再向以往一样披露GMV的构成,而是做了“虚化”处理,外界无法再得知其自营和第三方的占比,让人觉得此举意味深长。

“自营”一直是京东喊出的高调口号,以此作为自己的“尚方宝剑”赚取口碑,但是为了冲高利润率带动估值的上升,不得不提高第三方平台的比重。如果该比重超过50%,从实际上讲用户体验会降低,另外白纸黑字披露出来,更会让大家感觉京东引以为傲的“自营”已经成为了幌子。

对于京东来讲,又是一个两难的问题。

京东做的是渠道和现金流的业务,其增速主要来自于商家的运营效率的提升,当这个效率提升到临界点时,京东的平台增速自然就会受限。要想继续保持高增长就要持续烧钱,越是烧钱、越是接近临界点,平台效率就越是难以高速增长,这样就会陷入恶性循环中去。

有行业人士指出,到目前为止,除了京东自己,恐怕没有多少行业人士和华尔街的分析师会真心的将京东与阿里巴巴直接对标,如果京东非要自己在各个领域向阿里巴巴挑战,势必造成资源调配与人员配置上的不足,自身短板就会暴露无遗,还不如集中所有资源讲述一个属于京东自己的故事,一个专注与电子商务精品发展的中国特色电商,一个能安心做好产品甘心做第二的中国电商巨头。

结语:最近几个月京东市值一直在下跌,从612亿美元,滑落到551亿美元。流量短缺、增速放缓等上述的种种沉疴应该构成了华尔街投资者看空的理由。

不知道京东什么时候才能“越过山丘”,面对更加真实的自我?也许到那一天,才是其真正开始强势崛起的时候。