立足于华尔街的京东,在不得不宣布每个季度财报的时候,哪个数据漂亮就说哪个是其惯用伎俩,可是越来越聪慧的投资者和广大群众却不是吃素的。在一波看似亮眼的数据背后,曾是京东最拿得出手的一项指标此次却只字未提,而这一“漏掉”的数据很多人表示是曾连续亏损的京东最吸引投资者的“法宝”——GMV增速。

GMV增速在业界可是被广泛关注的一个点,京东不可能会马虎到疏漏。其中的隐情多半是这个数据不够漂亮。

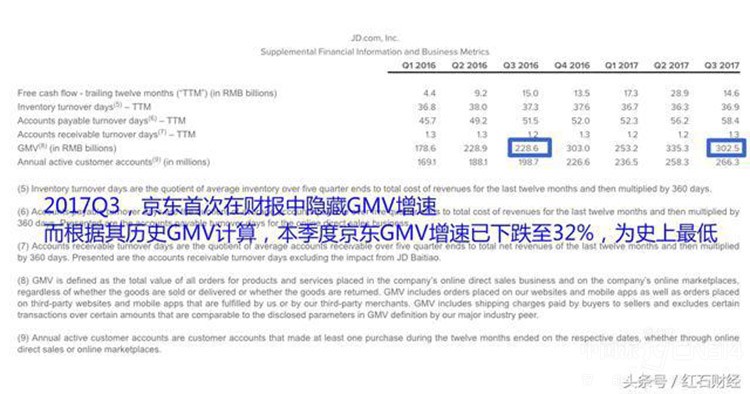

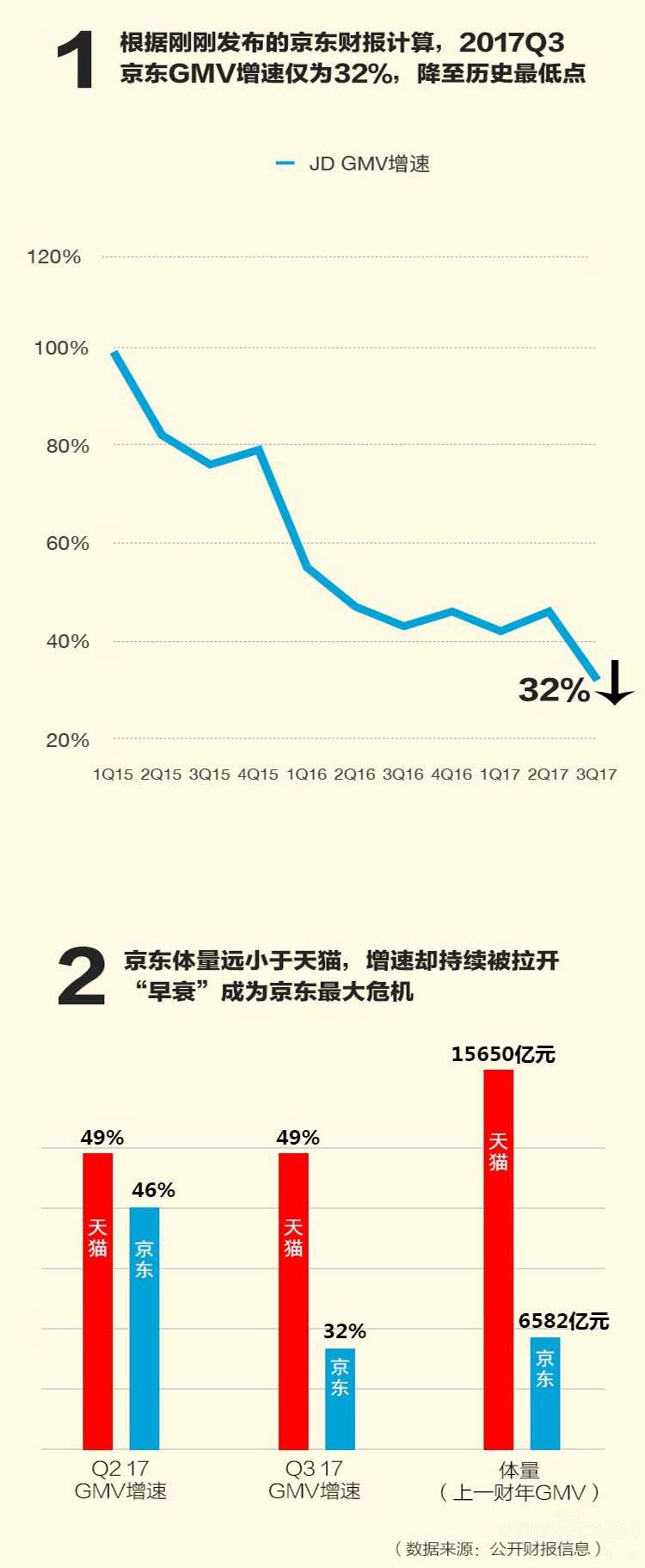

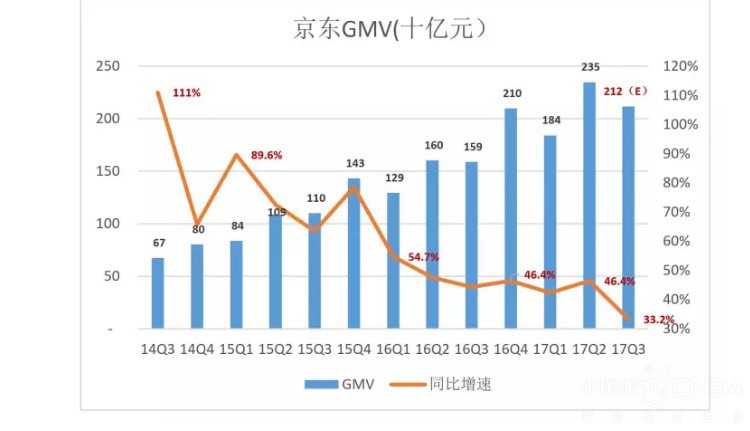

根据京东所公布的本季度及历史季度GMV计算,京东第三季度的增速已下跌至32%,降至历史最低点。

对于增速的大幅下滑,资本市场早有预判。著名股票研究公司M Science此前在研究报告中对京东三季度业绩发出过预警,预测京东第三季度增速大幅下滑,从第二季度的46%降至38%。事实证明,M Science的预测仍属乐观,京东第三季度的增速幅度下滑创了新低。

一直以来讲述“增速故事”的京东,预计将在资本市场遭遇更比上季度更严厉的挑战。

回顾一下京东今年前两个季度的GMV增速。Q2京东GMV增速为46%,已经落后天猫49%增速3个百分点;Q3京东的32%增速更大幅落后天猫49%的增速17个百分点。在体量远小于天猫的前提下,京东增速加速下滑,并连续两季度落后于天猫。根据历史财报,京东GMV增速在2014年为107%,2015年下跌至 84%,2016年更下跌至47%。过去几年,京东的增长画出了一条断崖式下跌的曲线,直至如今跌破40%的红线。

在美股大盘及中概股形势普涨背景下,京东股价在10月一度创下了今年6月16日以来的新低37.4美元。而在此前,京东股价从9月14日的高点45.25到11月12日收盘的39.96,回落超过13%,市值损失近700亿人民币。

此前Analysys易观日前发布《中国网上零售B2C市场季度监测报告2017年第3季度》显示,本季京东市场份额下滑至26.9%,而天猫市场份额继续扩大至59.0%。

增速与市场份额的双双持续下跌,背后是京东对于增长困境的应对乏力。在核心增长驱动力方面,京东赖以起家的家电、办公、3C数码等自营业务,从各自行业来说都已到增长瓶颈期。持续放缓的增速表明,即便是三季度7、8、9三个月的传统热销旺季,京东的销售和增长也未见好转;另一方面,早已宣称发力的服饰、快消等领域又迟迟未见起色。

此外,本季财报京东还罕见的没有区分自营与第三方平台,且没有列出品类,推测与其自营尤其是3C等核心品类表现不佳有关。同时有人士指出,京东自上市以来毛利润率有所提升,重要原因之一是第三方业务在营收中的占比加大。而第三方卖家占比提升是以部分牺牲消费者体验为代价的。

京东GMV增速放缓的同时,营收增速亦创出新低。2017年Q3,京东营收837.46亿,同比增加39.2%,这是京东营收同比增长首次降到了40%以下。

京东在资本市场讲的故事原本就是“先做大再赚钱”,以往投资人也不管是赔是赚只看增速,如今其“高速增长”的故事不好讲下去了。

毕盛资产管理公司(APS)在今年6月发表其创始人兼首席投资官亲自撰写的报告《600亿美元的市值——这是一个郁金香故事吗?》,指出京东并不值600亿美元,因为京东自营业务利润率低,价格竞争激烈,并且采用劳动密集型的物流模式,难以盈利。

稳定健康的现金流、持续高增长的市场渗透率是投资者和资本市场愿意听京东讲故事的前提。而持续下滑的业绩表现,让人觉得京东的资本泡沫似乎越来越容易被戳破了。